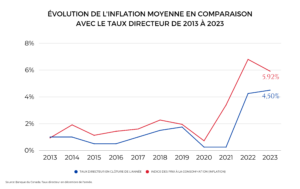

8 mars 2023, Montréal | La Banque du Canada a annoncé qu’elle maintenait son taux directeur à 4,5 %.

Après huit hausses consécutives depuis janvier 2022, les experts pensent que cette pause pourrait durer toute l’année 2023, car la Banque du Canada observe la réaction de l’économie aux mesures de correction prises jusqu’à présent.

CE QUI EST IMPORTANT À SAVOIR À CE STADE-CI

Les mois à venir joueront un rôle clé dans les décisions futures de la Banque du Canada. Les indicateurs économiques, notamment l’inflation et l’état du marché du travail, auront un impact direct sur les taux d’intérêt des prêts hypothécaires, des cartes de crédit et des prêts aux entreprises.

Les consommateurs et les investisseurs devront donc être attentifs aux tendances économiques à venir pour prendre des décisions éclairées en matière de finances personnelles et d’investissement.

CE QU’EN PENSENT LES EXPERTS DE L’ÉCONOMIE CANADIENNE

- Leslie Preston, économiste principal chez TD Economics, a déclaré lors d’un entretien téléphonique avec CBC News, que la Banque du Canada se trouve dans une phase qu’elle décrit de « période d’attente et d’observation ».

- Avery Shenfeld, économiste en chef à la Banque CIBC, a fait écho à l’idée que la banque pourrait adopter une approche plus passive. Ainsi, elle pourrait ne plus intervenir au niveau des taux d’intérêt pour l’année.

QUEL EST LE LIEN ENTRE L’INFLATION ET LES TAUX D’INTÉRÊT?

La relation entre l’inflation et les taux d’intérêt est simple. Le taux directeur dirige les taux d’intérêt et les taux d’intérêt impactent l’inflation. En augmentant les taux, les banques limitent l’accès au crédit réduisant ainsi le niveau de dépenses.

En d’autres mots, les hausses ont un effet direct sur le portefeuille de ceux qui sont en processus d’obtenir un emprunt ou qui ont emprunté par le passé à taux variable.

LES PRÉVISIONS DES EXPERTS SUR LA SUITE DES CHOSES

- Le marché immobilier canadien a déjà commencé à absorber la hausse des taux d’intérêt, une tendance qui risque de se poursuivre alors que l’hypothèque à taux fixes de plusieurs personnes arrivera à terme.

- Les dépenses des ménages pourraient augmenter sur quelques mois, voire des années, alors qu’ils sentiront les hausses des mensualités liées aux taux d’intérêt.

- Les coûts d’emprunt pourraient également augmenter, ce qui pourrait créer une pression auprès des Canadiens.

- Le marché de l’emploi alors que les emplois pourraient se faire plus rares et que les salaires n’ont pas rattrapé la hausse des prix de consommation.

- Une réduction des taux pourrait commencer au quatrième trimestre de 2023 si l’amélioration continue.

- L’inflation atteindra 3% d’ici le milieu de l’année selon les prédictions actuelles de la Banque du Canada.

Bien qu’il soit impossible de prédire si une récession se produira, les experts s’entendent tous sur une chose. Si elle une récession survient elle sera courte et superficielle.

Commentaires de l’équipe

En fonction de votre situation personnelle et financière, il peut être judicieux de développer une stratégie pour les prochains 12-24 mois. Tout en restant à l’affût des changements à venir, cette approche vous permettra de diminuer les impacts des hausses sur votre portefeuille. Vous souhaitez connaître l’impact de ces changements sur vos projets immobiliers? Notre équipe propose des consultations gratuites, sans engagement et en toute discrétion pour vous aider à y voir plus clair! Prenez rendez-vous dès aujourd’hui!